Nem érdemes másként fogalmazni: a mobilfizetés szélsebesen hódítja meg a világ legkevésbé fejlett országait, köztük sok elmaradott afrikai, ázsiai államot. Amint az a legfrissebb Mobile Money for the Unbanked című kutatásból is kiderül, Fekete-Afrikában például kétszer annyian használják a különféle mobilfizetési, mobilbankolási megoldásokat, mint a Facebookot. Ez pedig elég ciki a világ legnagyobb közösségi oldalára nézve - vagy inkább hatalmas elismerés a mobilfizetési megoldások fejlesztőinek.

Megállíthatatlanul tör előre a mobilfizetés a világ legfejletlenebb országaiban. Amint az a legfrissebb Mobile Money for the Unbanked (A banki eléréssel nem rendelkezők mobilfizetése) című nemzetközi tanulmányból is érzékletesen kiderül: a mobilfizetés, mobilbankolás villámgyorsan hódítja meg az elmaradott (fejlődő) országokat. Kenyában, Madagaszkáron vagy Ugandában például több mobilhoz kapcsolt számlával rendelkeznek az emberek, mint bankszámlával.

A tanulmány megállapításai szerint demográfiai, szociális háttere van az ilyen fizetési megoldások gyors terjedésének. A különféle mobilbanki szolgáltatások segítségével a fejlődő országok lakosai nemcsak gyorsabban és biztonságosabban juthatnak pénzükhöz, de átutalásokat végezhetnek, sőt, bizonyos esetekben akár kölcsönt is igényelhetnek. A mobilfizetési szolgáltatásokkal pedig vásárolhatnak/rendelhetnek élelmiszert, vagy akár mezőgazdasági termékeket, de akár el is adhatják áruikat.

Mobilfizetés szempontjából az egyik legfejlettebb országnak Kenya számít, ahol a lakosság 80 százaléka használja a különböző mobilfizetési szolgáltatásokat. Szakértői vélemények szerint az afrikai országokban a fejlődés a következő években robbanásszerű lehet, leginkább az olcsó okostelefonok megjelenésével. A mobilfizetés a kiskereskedelemre is hatással van: Kenyában például a Wall-Mart már piacra lépése előtt azt fejleszti, hogyan tudja a mobilfizetést integrálni üzleti modelljébe.

Néhány izgalmas adat

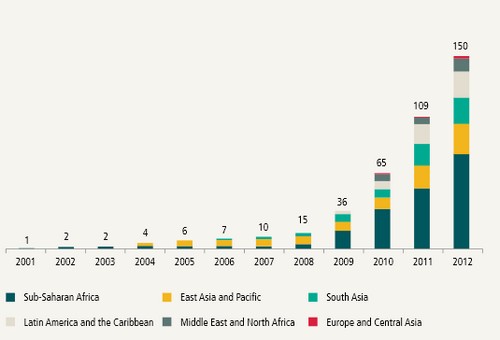

Több mint 150 mobilfizetési megoldás áll azok rendelkezésére, akik a világ leginkább bankkapcsolattal nem rendelkező - angol szakkifejezéssel unbanked - országaiban élnek (természetesen nem az országok maguk, hanem a lakosaik férnek hozzá nehezen a pénzintézetek szolgáltatásaihoz, például nincs klasszikus bankszámlájuk, befektetésük, hitelük). A fejlődés ütemét jól mutatja, hogy a 150 fizetési megoldás közül 41-et 2012-ben indítottak el. Havonta több mint 30 millió ember indít el mobilfizetési tranzakciókat ezekben az országokban, összesen több mint 4,5 milliárd dollár értékben.

Az alábbi grafikon a mobilfizetési megoldások számának növekedését mutatja a bankkapcsolattal legkevésbé rendelkező térségekben (Forrás: Mobile Money for the Unbanked). Jól látszik, hogy a szub-szaharai térség mennyire élen jár a folyamatokban.

Jól látszik az is, hogy ezekben az országokban is élesedik a verseny a mobilfizetési piacon: 40 országban már legalább 2 (konkurens) szolgáltató van jelen. Sőt, már féltucatnyi olyan szolgáltató van, amely több mint 1 millió (!) aktív felhasználóval rendelkezik, ezek közül három tavaly lépte át a milliós álomhatárt.

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.